| 【 出納業務の方式について 】 |

財産(金銭)の分別管理 |

※管理組合と管理会社の財産(金銭)を分別しなければならない。 |

| マンションの管理の適正化の推進に関する法律施行規則の一部が改正され、財産の分別管理の方法が変わりました。管理会社が行う事務管理業務のうち出納に関する部分は次のように改定されました。(2010年5月1日以降の管理委託契約より実施) |

| 【口座の定義】 |

| ① 収納口座 |

| 区分所有者から徴収された修繕積立金、管理費等の金銭を預け入れし、この口座から毎月の管理に要する費用が控除されます。 この口座の名義人は、管理組合の場合も管理会社の場合もあります。 |

| ② 保管口座 |

| 修繕積立金と毎月の管理費用を控除した残額の管理費を預貯金として管理する口座です。この口座の名義人は、管理組合です。 |

| ③ 収納・保管口座 |

| 区分所有者から徴収された修繕積立金、管理費等の金銭を預け入れし、管理に要する費用が控除され、修繕積立金と管理費の残額が預貯金として管理される口座です。 この口座の名義人は、管理組合です。 |

| 管理会社が行う業務やその際に講ずべき保証措置、印鑑・通帳の保管方法との関係で整理すると次の方式になります。 |

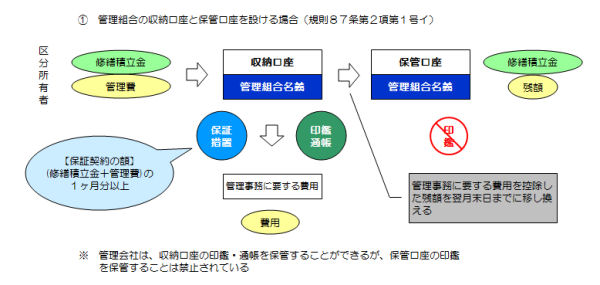

| (1) 区分所有者から徴収された修繕積立金、管理費用(以下「管理費」といい ます)を管理組合の収納口座に預入れし、毎月、当該月中の管理事務に要 した費用を控除した残額を、翌月末日までに、収納口座から保管口座に移 し換える方法。 |

|

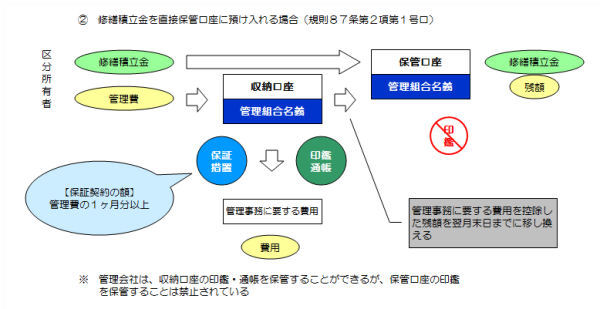

| (2) 修繕積立金は、直接、保管口座に預入る方法。 (1)とは保証額が異なります。 |

|

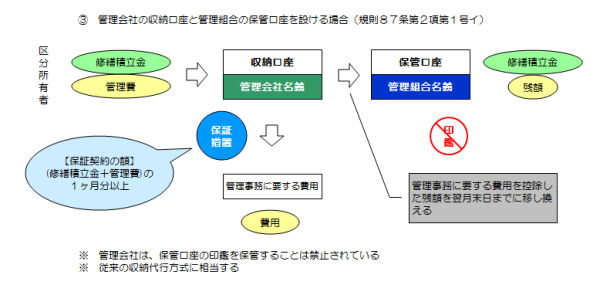

| (3) 管理会社の収納口座と管理組合の保管口座を設ける方法。 |

|

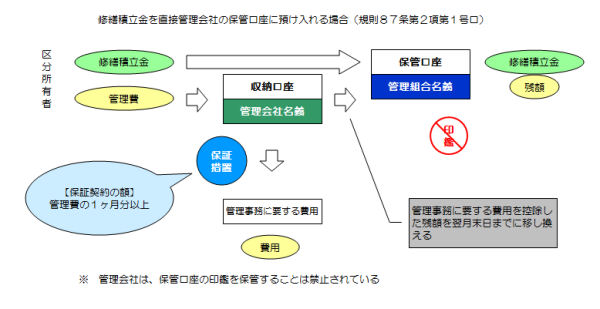

| ※修繕積立金を、直接、保管口座に預入る場合。 |

|

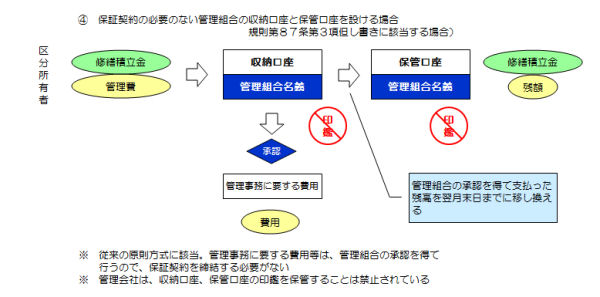

| (4) 保証契約を締結する必要がないときに、管理組合の収納口座と保管口座を 設ける方法。 管理会社は、管理組合の収納口座から、管理組合の経費を管理組合の承認 を得て支払い、その残額を翌月末日までに保管口座に移し換えます。 |

|

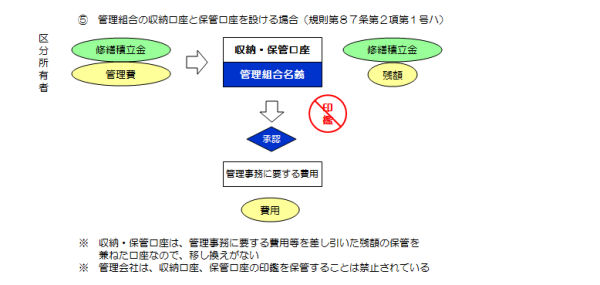

| (5) 修繕積立金、管理費を管理組合の収納・保管口座で預入、預貯金として管理 する方法。 |

|

| ※ 上記の例で、管理会社が修繕積立金、管理費の収納事務を集金代行会社に委託し ている場合には、収納経路は、区分所有者の口座から集金代行会社の口座に振り 替えたあと、管理組合又は管理会社の収納口座に収納することになります。 |

| ※ 管理組合の保管口座、収納・保管口座に係る管理組合の印鑑は原則として、管理 会社が管理することは出来ません。(通帳の再発行を防止するため) 収納口座に係る印鑑、カード、通帳等を管理会社が管理する場合は、保証契約を 締結する必要があります。 |

Copyright (C) 2017 ARECO Corporation.

All Rights Reserved コンテンツの無断使用を禁じます。